perjalanan perusahaan mulai berdiri sampai IPO 3 min read

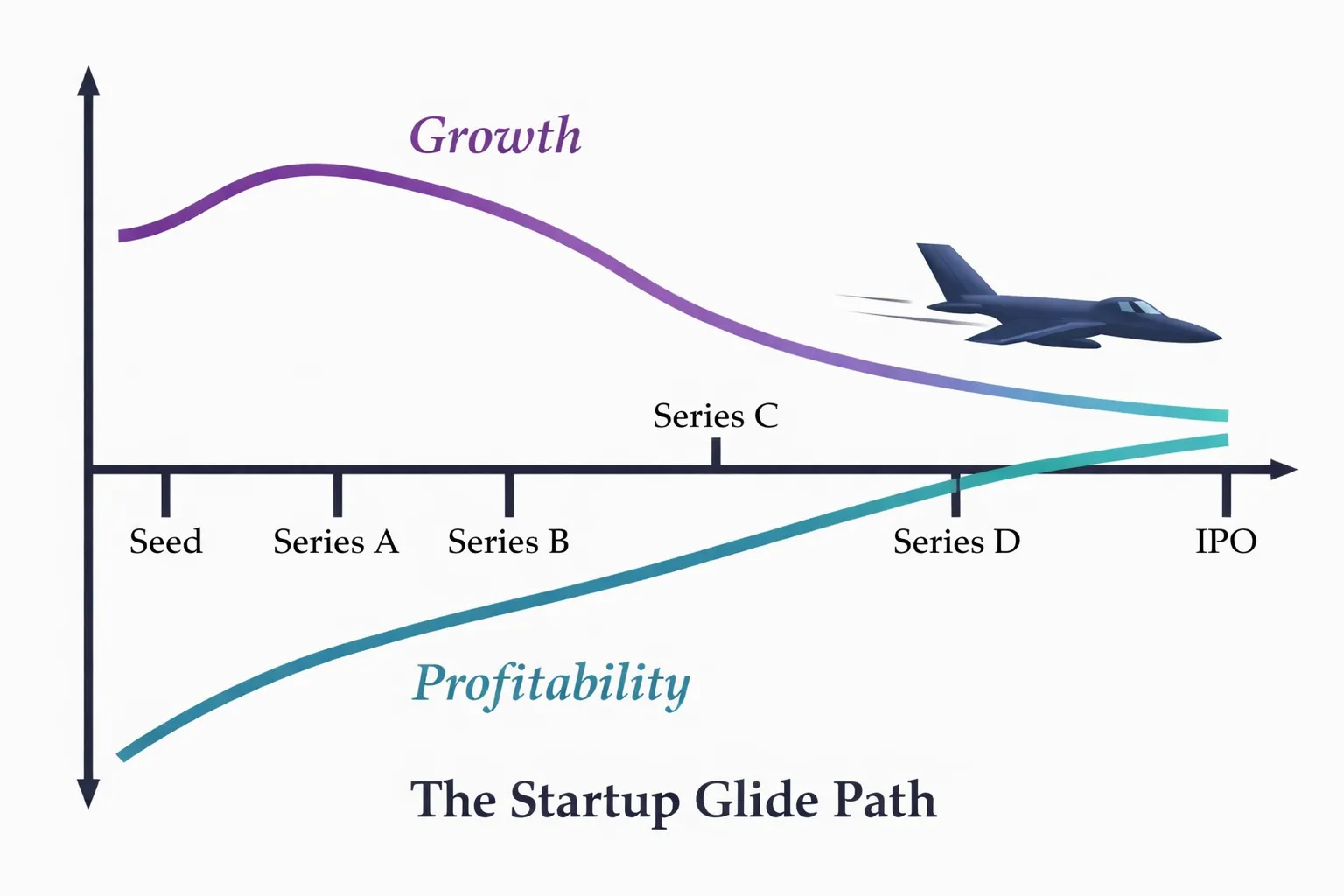

satu diagram “startup glide” ini saja sudah bisa menjelaskan banyak hal tentang pertumbuhan perusahaan yang berencana dibesarkan menuju IPO.

di awal perusahaan berjalan, tingkat pertumbuhan market-nya akan tinggi / sangat tinggi, tetapi belum terlihat ada profit. di awal, profit juga hampir tidak ada.

tetapi perusahaan terus diberikan pendanaan dari waktu ke waktu, hingga pertumbuhan melambat, dan pada akhirnya baru bisa profit, barulah IPO.

bahkan, sebagian perusahaan startup, tidak harus profit (biaya operasional tercover) ketika IPO.

yang penting setelah IPO market mau membeli sahamnya.

kapan waktu yang “tepat” untuk IPO?

ketika pertumbuhan mulai melambat, dan profitabilitas mulai tercapai.

atau, ketika para pemegang saham lama (investor) butuh exit.

yaitu mereka melepas saham yang telah lama mereka pegang, untuk dibeli publik, dan mereka bisa mengantongi banyak uang.

awal

di awal perusahaan dibangun, biasanya perusahaan akan menerima pendanaan berupa investasi.

makin mendekati ke IPO, setelah terlihat adanya pola revenue, perusahaan

sering kali mulai beralih ke pendanaan lewat hutang.

karena bagaimanapun juga hutang itu lebih “murah” karena tidak mengurangi porsi kepemilikan/saham yang ada.

di antara pendanaan investasi dan hutang, terkadang pendanaannya berupa hybrid. yaitu separuh investasi dan separuh hutang. komposisi persentasenya saja yang berbeda.

IPO

begitu IPO dan jadi perusahaan publik, maka semua rencana bisnis perusahaan akan dibuka dan bisa dibaca oleh semua orang, termasuk kompetitor.

karena itu banyak perusahaan startup memilih untuk menjadi perusahaan privat selama mungkin, karena mereka tidak ingin rencana strategis mereka kedepannya diketahui.

selain itu, perusahaan publik juga diregulasi dengan ketat, ada berbagai macam biaya seperti administrasi dan audit publik yang harus dituruti.

timing IPO

timing IPO bukan harga mati dan sebetulnya cukup fleksibel.

misalnya perusahaan yang IPO pada tahun ke-6, sebenarnya kalau ia mau percepat IPO 1 tahun lebih awal atau perlambat IPO 1 tahun lebih awal bisa juga.

kecuali kalau perusahaannya menggunakan VC dan sudah ada kesepakatan terlebih dahulu, karena VC itu invest menggunakan “fund” (dana yang dikumpulkan dari LP), dan “fund” itu ada lifetime-nya (masa hidupnya).

biasanya lifetime fund VC sekitar 10 tahun.

masalahnya perusahaan belum tentu masuk ke fund VC di tahun pertama, kadang perusahaan mendapatkan VC dengan fund yang durasinya hanya tersisa 6 tahun lagi. untungnya lifetime dari sebagian fund VC ini bisa juga diberikan time extension, seperti 2 tahun atau beberapa tahun lebih lama.

sebagian perjanjian startup dengan VC akan disertai dengan klausul timeline IPO harus dalam x tahun, dan ada konsekuensi bagi founder/perusahaan kalau timeline tersebut terlewati.

jadi kadang penting bagi founder untuk bisa mengetahui, lifetime dari fund VC-nya itu berapa lama.

karena begitu lifetime fund tersebut habis, artinya sudah saatnya bagi VC untuk mengembalikan profit dari fund tersebut ke LP (klien dari VC).

exit

exit utama dari investor startup hanya 2:

- IPO, dimana saham investor dibeli oleh publik; atau

- M&A (akuisisi), dimana saham dibeli oleh perusahaan yang mengakuisisi.

kalau startup itu sendiri sering kali tak punya cukup uang untuk membeli kembali semua saham investor.

sehingga exit investor startup adalah dalam bentuk penjualan saham.

dividen

bagaimana dengan dividen?

dividen bukanlah exit, karena dividen nilainya cenderung kecil dibandingkan dengan nilai perusahaannya, sehingga dividen yang dibagikan tak akan bisa cukup besar untuk mengcover semua nilai investasi yang telah dilakukan.